港口是具有水陆联运设备和条件,供船舶安全进出和停泊的运输枢纽。是水陆交通的集结点和枢纽,工农业产品和外贸进出口物资的集散地,船舶停泊、装卸货物、上下旅客、补充给养的场所。由于港口是联系内陆腹地和海洋运输(国际航空运输)的一个天然界面,因此,人们也把港口作为国际物流的一个特殊结点。

港口行业主要上市公司:目前国内港口行业主要上市企业上港集团(600018.SH)、宁波港(601018.SH)、厦门港务(000905.SZ)、天津港(600717.SH)、青岛港(601298.SH)、招商港口(001872.SZ)、广州港(601228.SH)、唐山港(601000.SH)、锦州港(600190.SH)、大连港(601880.SH)、南京港(002040.SZ)、盐田港(000088.SZ)等。

本文核心数据:中国港口泊位数量、中国港口货物吞吐量等

港口泊位结构持续调整

我国目前已经形成环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海5个港口群,煤炭、石油、铁矿石、集装箱、粮食、商品汽车、陆岛滚装和旅客运输等8个运输系统布局。

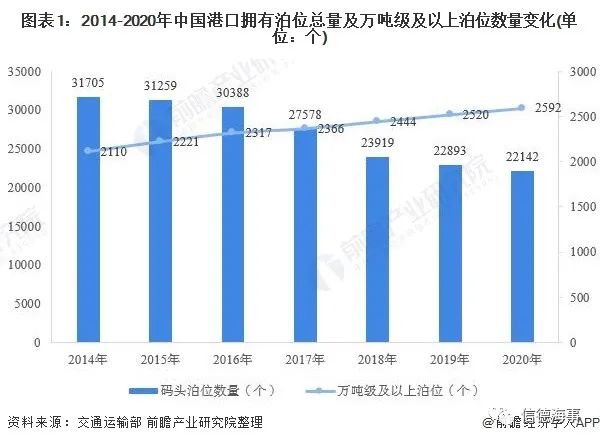

受港口建设接近饱和、行业产能过剩、地方政府投资不足等不利影响,市场总体增长空间受限,沿海传统水运建设工程市场投资持续负增长。交通运输部数据显示,自2013年开始,我国沿海建设投资额呈下降趋势,新增各类泊位数量整体也呈逐年下降趋势。与此同时随着各类港口整合的持续深入,近年来,我国港口泊位总量虽下滑,但万吨级以上港口泊位数量仍保持持续增长的势头。

截至到2020年底,全国港口拥有生产用码头泊位22142个,比上年末减少751个。其中,万吨级及以上泊位2592个,比上年末增加72个,万吨级及以上泊位占比由2014年的6.7%提升至2020年的11.7%。

在不断降低港口投资强度的同时,港口基础设施投资呈现智能化、信息化、综合化趋势。而智能转型,正成为港口企业应对行业不景气、自身供给能力过剩、提升核心竞争力等共同方向。

万吨级及以上泊位仍以专业化泊位为主

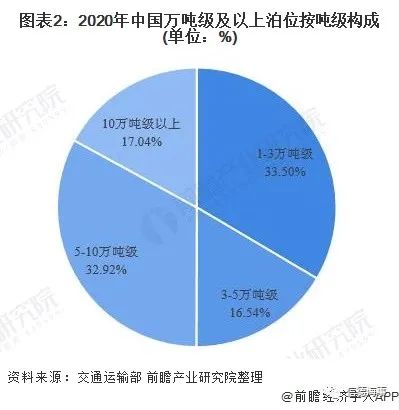

全国港口万吨级及以上泊位中,截至到2020年底,我国沿海港口万吨级及以上泊位2138个,增加62个;内河港口万吨级及以上泊位454个,增加10个。按照泊位吨级来划分,我国1-3万吨级和5-10万吨级泊位是主要组成部分。

截至2020年底,全国港口1-3万吨级泊位数量为865个,占总量的33.50%;3-5万吨级泊位数量为437个,占总量的16.54%;5-10万吨级泊位数量为850个,占总量的32.92%;10万吨级及以上泊位数量为440个,占总量的17.04%。

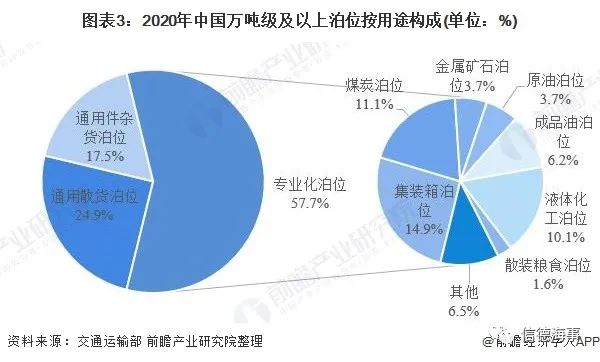

按照泊位用途来划分,我国万吨级及以上泊位主要是专业化泊位。截至2020年底,全国港口万吨级及以上泊位中专业化泊位数量为1371个,占总量的57.7%,其中集装箱泊位354个,煤炭泊位265个;通用散货泊位数量为592个,占总量的24.9%;通用件杂货泊位数量为415个,占总量的17.5%。

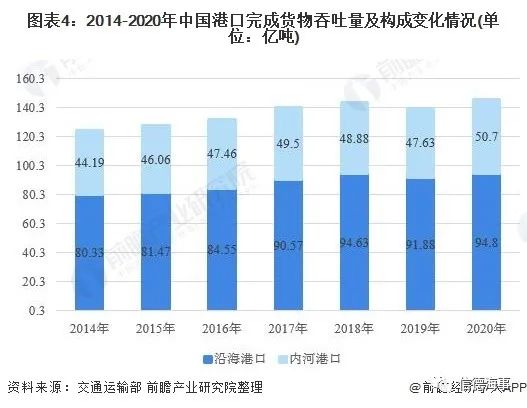

沿海港口仍是主要水路货运渠道

关于我国沿海和内河港口,全国沿海港口包括环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海等5个港口群体;内河港口则包括长江水系内河港口、珠江水系内河港口等。

在港口货物吞吐总量方面,我国沿海港口货物吞吐量保持在内河港口货物吞吐量的1.8-2.0倍左右。2020年,全国港口完成货物吞吐量145.50亿吨,比上年增长4.3%。其中,沿海港口完成94.8亿吨,增长6.4%;内河港口完成50.7亿吨,增长3.2%。

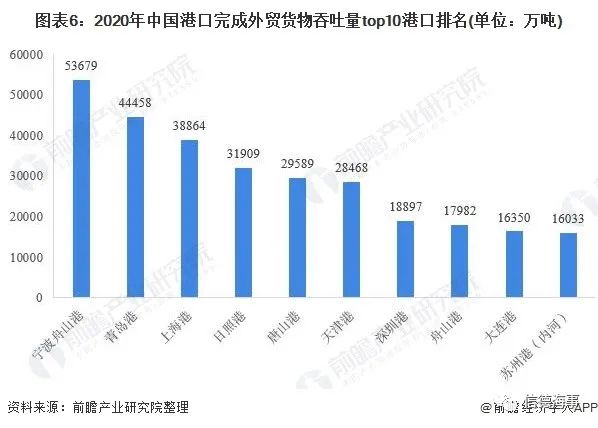

舟山港外贸货物吞吐量名列榜首

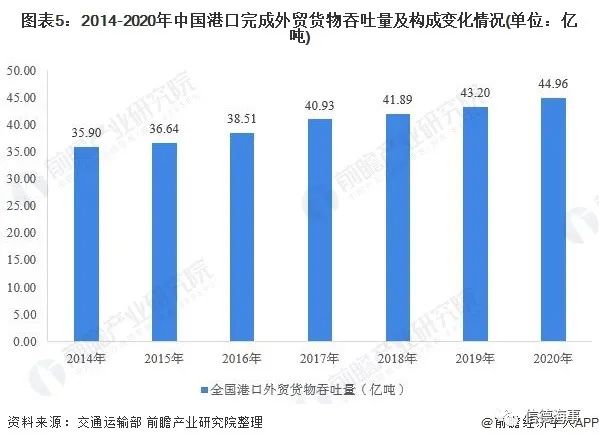

在港口完成外贸货物吞吐量方面,我国沿海港口优势则更加明显,沿海港口外贸货物吞吐量为内河港口外贸货物吞吐量的8-10倍。2020年,全国港口完成外贸货物吞吐量44.96亿吨,比上年增长4.0%。

具体到港口来看,2020年我国完成外贸货物吞吐量前十港口外贸货物吞吐量均在1亿吨以上,其中宁波舟山港以53679万吨排名第一;青岛港和上海港紧随其后,外贸货物吞吐量分别为44458和38864万吨。